Si algo caracteriza al ahorrador español es su perfil conservador. O lo que es lo mismo, suele alejarse de inversiones que impliquen oscilación de precios o volatilidad. La prueba está en que la mayor parte de los activos financieros está en depósitos y la principal fuente de ahorro es la vivienda habitual. De hecho, la tasa de propiedad de vivienda en España es del 77,1%.

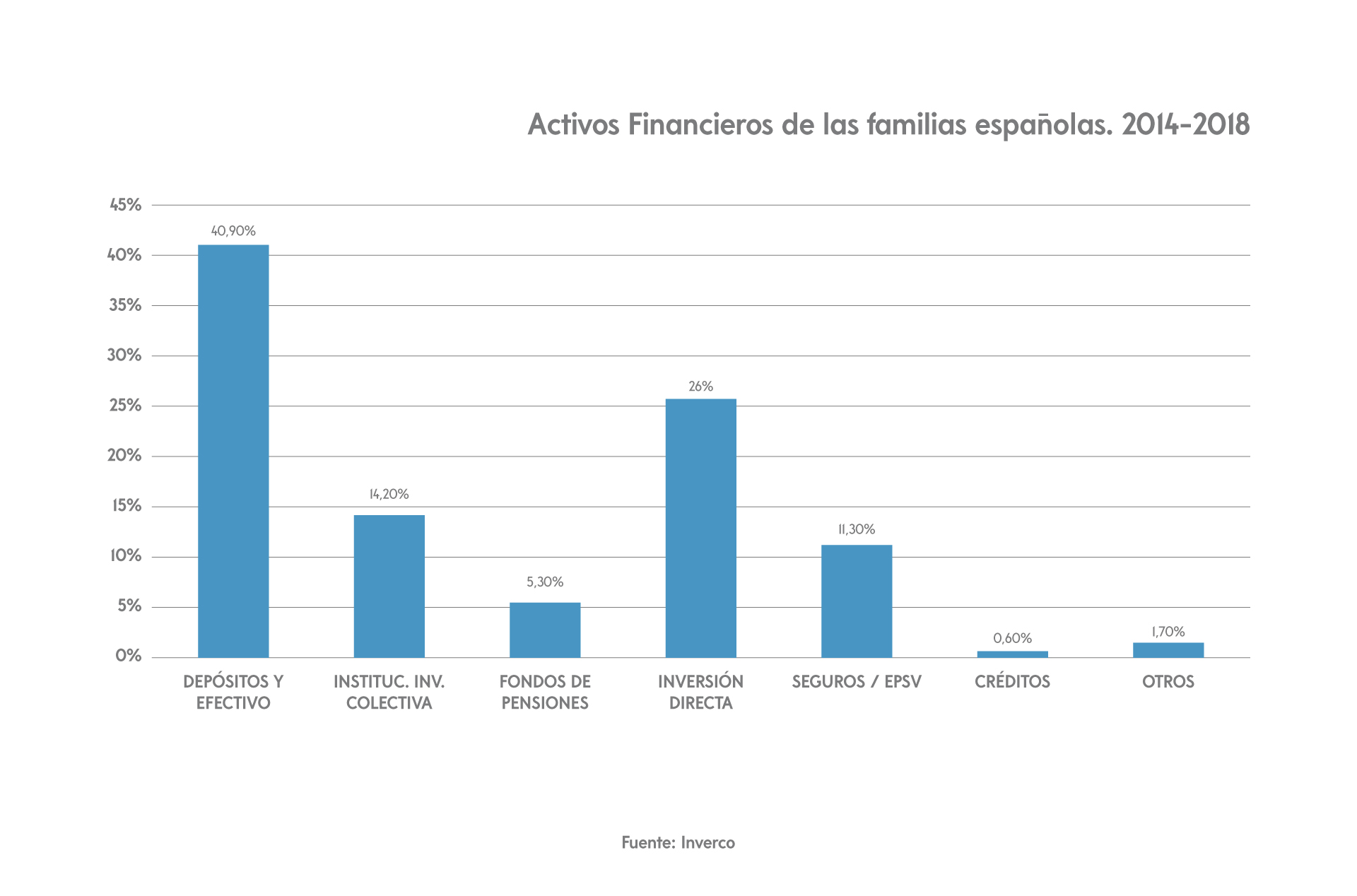

Según los datos del último trimestre de 2018, los depósitos y el efectivo superaban ligeramente el 40% de los activos financieros de las familias españolas. Concretamente, un 38,4% en depósitos y el 2,5%, en efectivo. Una cifra ligeramente por debajo de la suma total de opciones volátiles como los fondos de inversión (14,20%), los fondos de pensiones (5,30%) o la inversión directa en renta variable, renta fija u otros activos (26%).

Liquidez hasta cierto punto

Liquidez hasta cierto punto

Conservar cierto nivel de liquidez para atender obligaciones de pago inmediatas es positivo, siempre dentro de una rigurosa planificación financiera. El problema surge cuando esa liquidez es muy superior a las necesidades. En ese momento, el ahorrador acumula un saldo ocioso, un dinero aparcado en el banco que proporciona una baja rentabilidad y, además, siempre a expensas de la evolución de los tipos de interés que marca la política monetaria del Banco Central Europeo. “El problema de aparcar el dinero es que el ahorrador está perdiendo valor por los efectos de la inflación”

![]()

El problema de aparcar el dinero es que el ahorrador está perdiendo valor por los efectos de la inflación. Pensemos que, a pesar de que el número del saldo de la cuenta corriente no se altere, a medida que suben los precios, también se incrementa el coste de la vida. Es decir, con las mismas unidades monetarias podemos comprar menos bienes y servicios.

La inflación empobrece al ahorrador

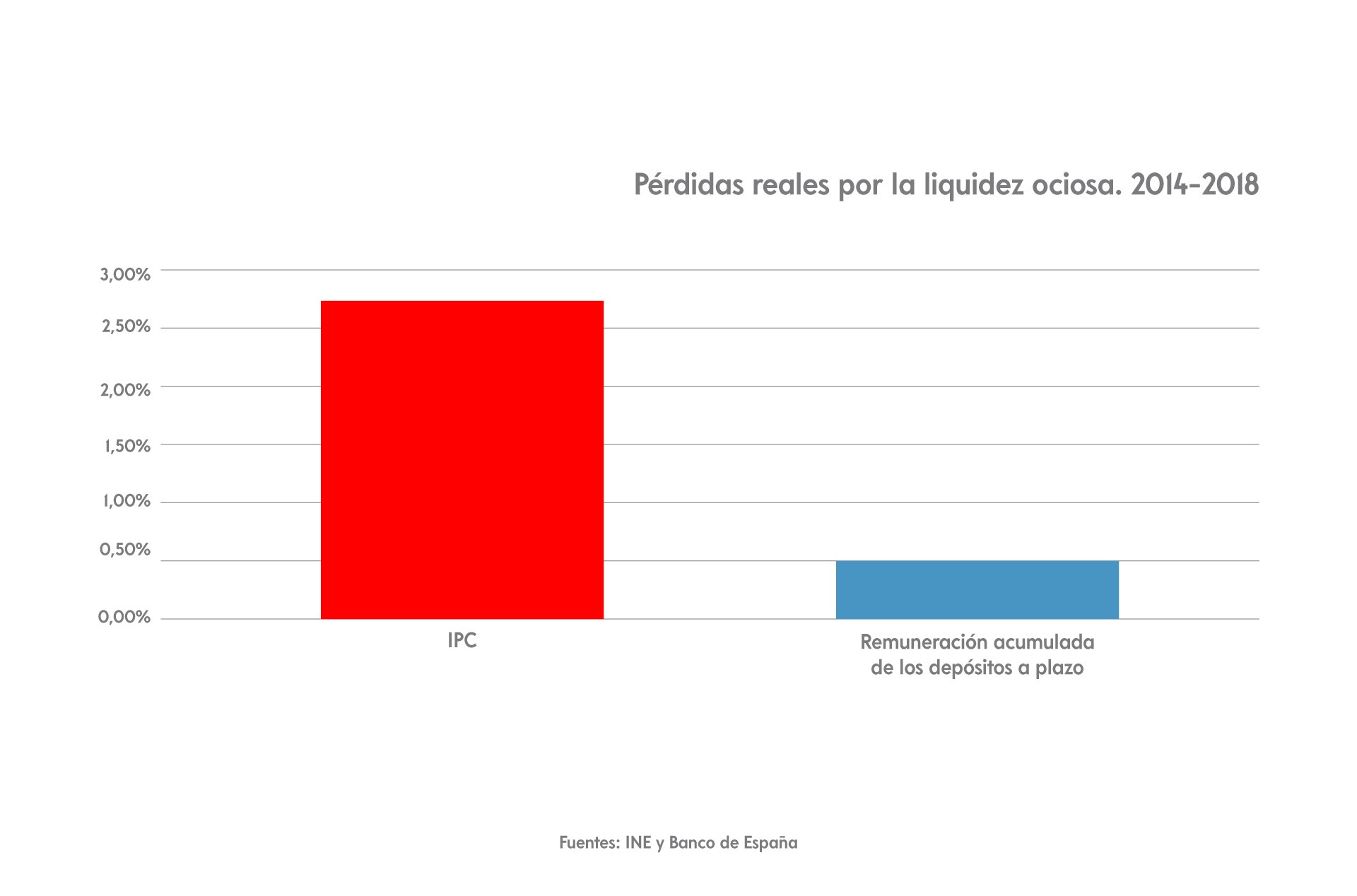

Veamos un ejemplo práctico de las consecuencias de la subida de precios sobre nuestros ahorros. En 2018, el Índice de Precios al Consumo (IPC) alcanzó un 1,2%, una tasa que podríamos considerar reducida. A pesar de esto, los tipos de interés pasivos aplicados por las entidades de crédito en ese ejercicio eran inferiores. Para depósitos a la vista, del 0,04%, y para depósitos a un año, del 0,07%.

¿Qué significa esto? Pues que los ahorradores que utilizaron sus recursos ociosos en depósitos a la vista o a plazo obtuvieron rentabilidades reales negativas. Eso en un solo ejercicio. Si lo aplicamos a lo largo de los años, la capacidad de compra que nos da el dinero parado va menguando exponencialmente. En consecuencia, cuando la inflación está creciendo, es conveniente que el inversor minimice esa liquidez desocupada porque es una fuente de pérdidas.

Pérdidas ociosas a lo largo de los años

En los últimos cinco años, los precios han crecido un 2,85%. Eso significa que, si teníamos ahorrados 10.000 euros en el periodo inicial, hoy necesitaríamos 10.284,91 euros para adquirir la misma cantidad de bienes y servicios. Supongamos que esa liquidez quedó apartada en un depósito a plazo anualizado remunerado con un 0,10%. Hubiéramos obtenido una rentabilidad acumulada del 0,50%, y conseguido finalmente 10.050,10 euros. La pérdida real vinculada a nuestra excesiva liquidez hubiera sido de 2,35 puntos porcentuales.

¡No queda otra que invertir!

La inversión nos ayuda a que las fuentes de ingresos crezcan más rápido que la evolución nominal de los gastos. Así, a largo plazo, el ahorrador mejora su posición financiera. El gran riesgo es no hacer nada.“La inversión nos ayuda a que las fuentes de ingresos crezcan más rápido que la evolución nominal de los gastos”

![]()

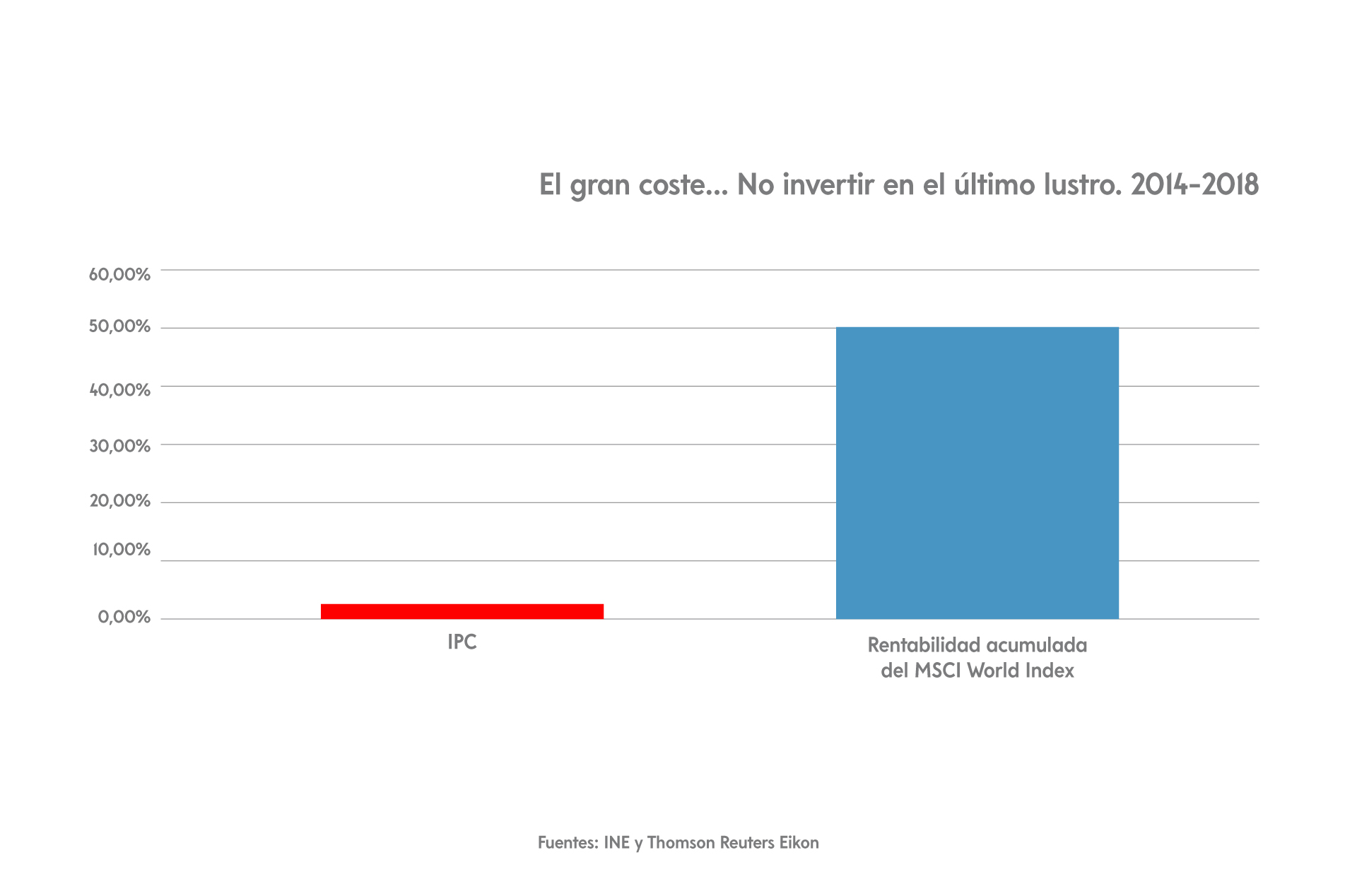

Si lo que busca el inversor es no mover esos recursos ociosos a largo plazo, el mejor activo que existe históricamente es la renta variable. De esta manera, anclará su dinero al capital de las empresas y tendrá más posibilidades de obtener rentabilidades sostenidas, aprovechando la fuerza del interés compuesto a través de los años. De hecho, supongamos que hubiéramos invertido en una cartera que replicara la evolución del índice MSCI World. La rentabilidad acumulada hubiera sido del 50,60%. No solo hubiéramos vencido a la inflación, sino que hubiéramos sacado provecho de esa liquidez ociosa. Para dar este paso, el inversor debe enfrentarse a la oscilación de las cotizaciones. Sin embargo, el inversor español tiende a percibir esa volatilidad como un riesgo y no como una oportunidad para aprovechar la mejora de su cartera de inversión o incrementar el número de participaciones.

Para dar este paso, el inversor debe enfrentarse a la oscilación de las cotizaciones. Sin embargo, el inversor español tiende a percibir esa volatilidad como un riesgo y no como una oportunidad para aprovechar la mejora de su cartera de inversión o incrementar el número de participaciones.

De ahí nace la importancia del asesor financiero —como los Family Bankers de Banco Mediolanum— para planificar conjuntamente qué nivel de liquidez es deseable atendiendo a nuestras necesidades financieras en el corto plazo. Y, al mismo tiempo, cómo beneficiarnos de nuestro exceso de ahorro para que no se quede inmóvil ante el proceso inflacionista.