Aunque muchos puedan pensar que el hecho de ahorrar está unido a las etapas de madurez de la vida, no es así. La planificación financiera busca capitalizar nuestro ahorro a lo largo de nuestra vida laboral. Y si bien la juventud es la etapa laboral con menor salario, el poco ahorro que podamos apartar de nuestros gastos habituales nos producirá grandes gratificaciones en el largo plazo.

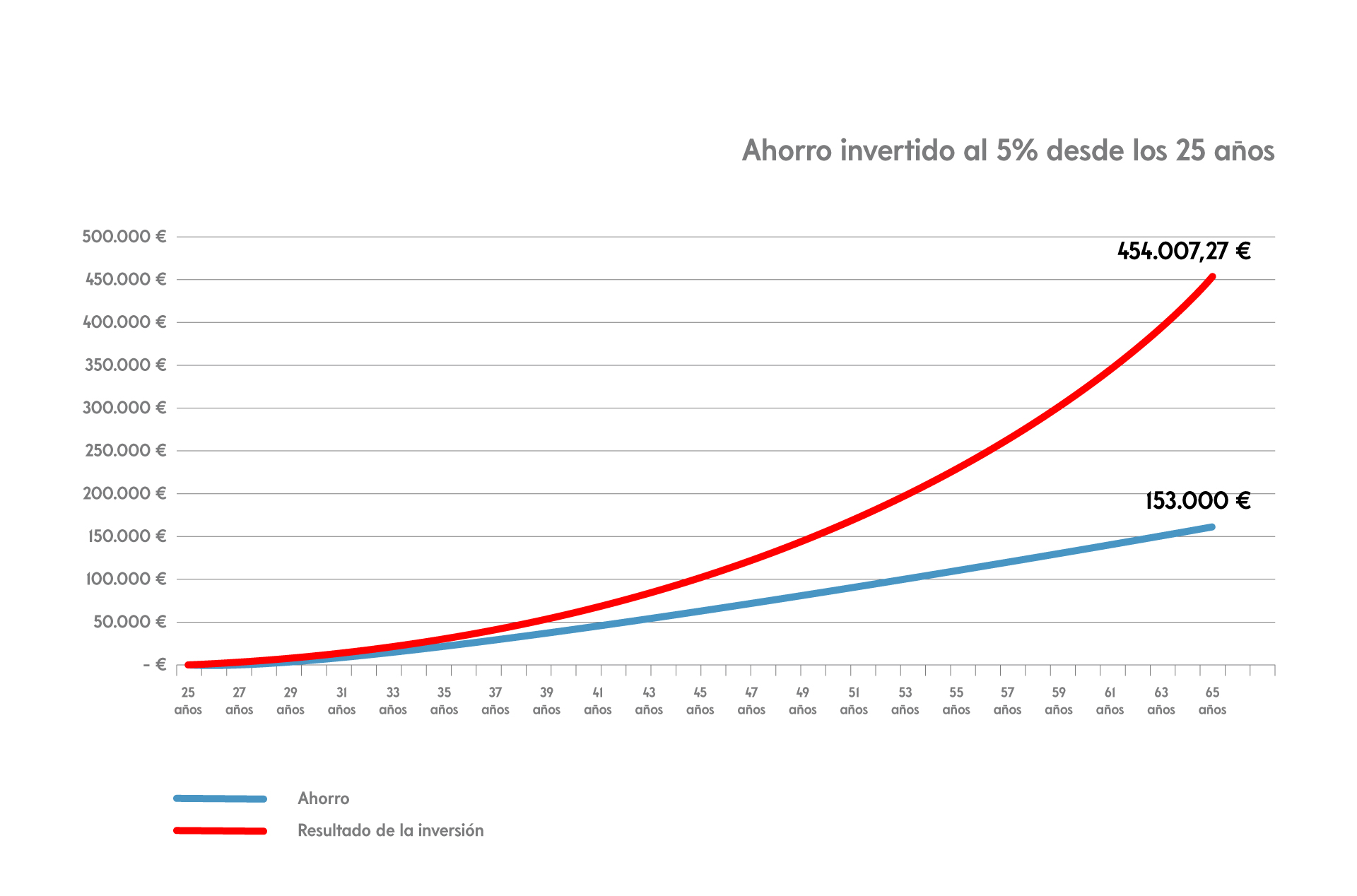

“Lo poco que podamos ahorrar en los primeros años de nuestra vida laboral se verá impulsado exponencialmente a lo largo del tiempo”Para entender esto, vayamos con un ejemplo. Iniciamos nuestra etapa de ahorro a los 25 años con 200 euros al mes, es decir, un ahorro al año de 2.400 euros. Debido a que con el paso de los años tenemos mayor capacidad de ahorrar, a los 35 años, incrementamos el nivel de ahorro anual a 3.500 euros. A partir de entonces también vemos un incremento de gastos en relación con los hijos, por lo que no se incrementará este ahorro anual hasta los 50 años, momento en el que se consigue apartar anualmente 4.500 euros.

¿Qué hubiera sucedido con nuestros ahorros invertidos a una tasa anualizada del 5%? Si examinamos desde los 25 años hasta finalizar nuestra vida laboral a los 67 años, hubiéramos sido capaces de ahorrar 153.000 euros, que nos hubieran reportado una inversión valorada en 454.007 euros, lo que supone prácticamente ¡triplicar nuestro ahorro!

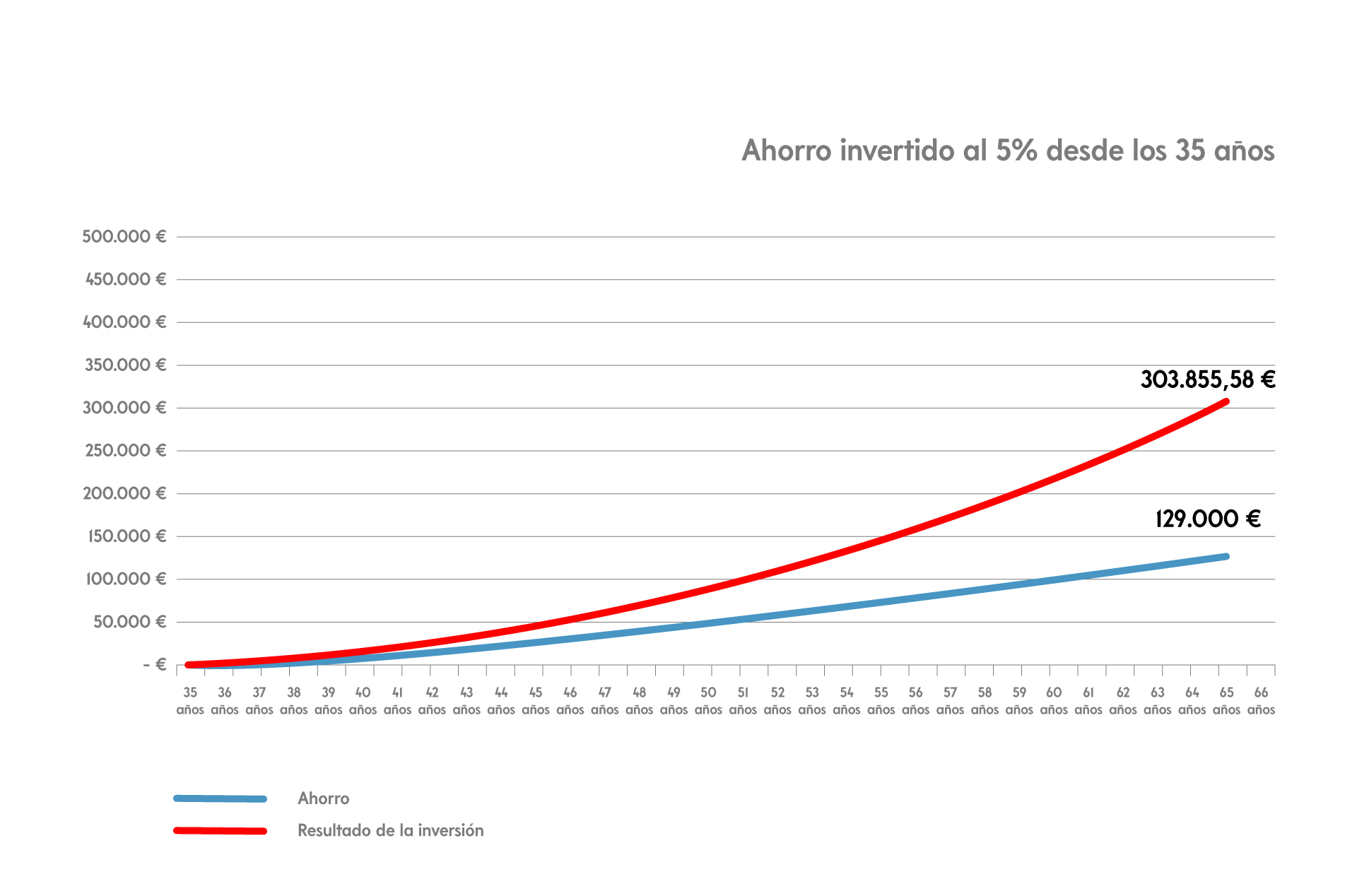

¿Y si nos olvidamos de la primera etapa y hubiéramos empezado a ahorrar a partir de los 35 años?

Pero ¿y si nos olvidamos de la primera etapa y hubiéramos empezado a ahorrar a partir de los 35 años? En este caso, nuestro ahorro acumulado hubiera ascendido a la cifra de 129.000 euros y nuestra inversión tendría un valor de 303.855 euros.

Aquí vemos el primer problema… Retrasar nuestra decisión de ahorrar ha tenido un coste importante, pues si bien hemos ahorrado 24.000 euros menos, la diferencia del valor de la inversión es de ¡150.151 euros!

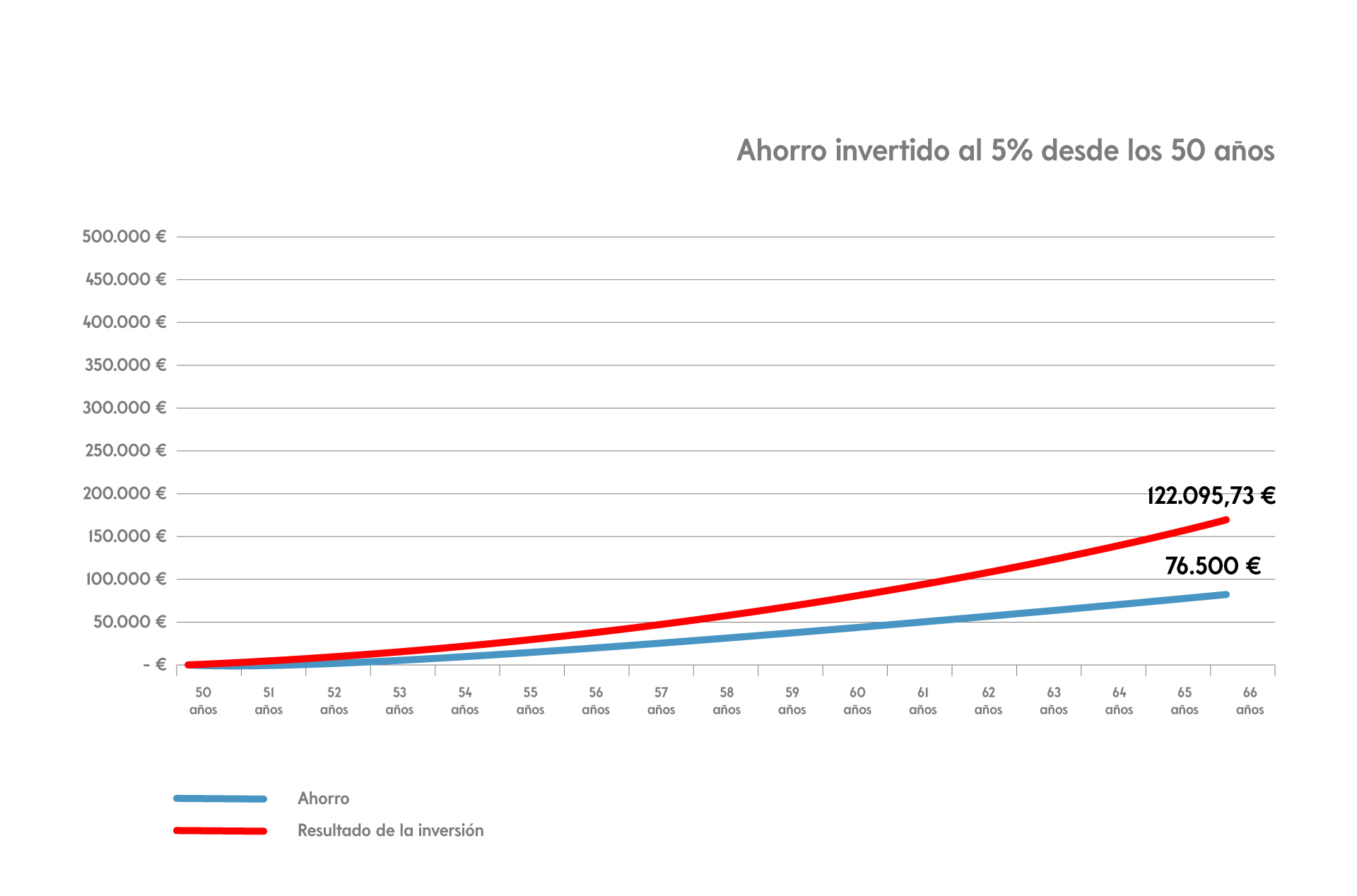

¿Y si nos olvidamos de la primera y la segunda etapa e iniciamos nuestro plan de ahorros a los 50 años?

¿Y si nos olvidamos de la primera y la segunda etapa e iniciamos nuestro ahorro a los 50 años? En esta ocasión tenemos por delante 17 años hasta finalizar nuestra vida laboral que nos hubieran ofrecido un margen para ahorrar de 76.500 euros. Este ahorro acumulado, invertido a una tasa del 5% anualizada, nos hubiera reportado una inversión valorada en 122.095 euros.

En este caso, desde los 50 años hasta la edad de jubilación hubiéramos conseguido ahorrar la mitad que si hubiéramos contabilizado el punto de partida a los 25 años. Pero, comparativamente, el valor de la inversión no se ha reducido a la mitad, sino que es ¡un 73% menos!

Conclusiones

“La fuerza del interés compuesto a través de los años es el verdadero motor de la inversión”El ejemplo que acabamos de mostrar en el largo plazo es simplemente orientativo. A medida que transcurren los años disfrutamos de una mayor capacidad de ahorro que cuando somos jóvenes porque disfrutamos de salarios sensiblemente superiores, pero eso no debe implicar que no iniciemos nuestro plan de ahorro antes.

A pesar de que en etapas tempranas tengamos una capacidad de ahorro inferior, la fuerza del interés compuesto a través de los años es el verdadero motor de la inversión. Lo poco que podamos ahorrar en los primeros años de nuestra vida laboral se verá impulsado exponencialmente a través de los siguientes años, por lo que podemos concluir: ¡Cuanto antes, mejor!

en el ahorro familiar")

Me podrían informar y en dónde podría inscribirme

Hola, Nerea. Gracias por contactarnos. Puedes informarte en el servicio de Banca Telefónica de Banco Mediolanum, en el número gratuito: 900 800 108. ¡Un saludo!