Como es sabido, a lo largo de la vida de una persona existen numerosas etapas en las que el flujo de ingresos y gastos va variando: hay momentos en los que los gastos superan a los ingresos y viceversa.

En este “ciclo financiero vital” se producen esos períodos de déficit y superávit financiero personal, que se pueden subsanar gracias a las posibilidades que nos brinda el ahorro y la inversión.

En la teoría económica, numerosos autores han abordado esta realidad de las finanzas personales, especialmente con aportaciones como las de Modigliani y su Teoría del Ciclo Vital, que recoge exactamente las circunstancias que conocemos todos, y que pasamos a recordar en los siguientes párrafos.

En los primeros años de vida, nuestra situación económica es de necesidad, pues los gastos superan ampliamente a los ingresos; en una segunda etapa, ya en la época adulta, los ingresos son más elevados que los gastos, lo que nos permite ahorrar; y, por último, en la tercera y última etapa de la vida, los ingresos menguan y los gastos son de nuevo superiores a los ingresos en dicho flujo económico-financiero personal.

Ante esta realidad, la planificación financiera es un elemento crucial para poder alcanzar un estado de tranquilidad y estabilidad en nuestra vida desde el punto de vista económico, mediante el establecimiento de un flujo constante de ingresos y gastos que asumir con facilidad, lo cual nos permite maximizar las posibilidades de nuestros recursos y, sobre todo, cumplir nuestras metas. Algo que sin planificación es muy difícil afrontar.

Qué es y cuáles son las fases de la planificación financiera

La planificación financiera es un proceso a través del cual se diseña un plan personalizado y detallado por etapas que permita alcanzar una serie de metas y objetivos financieros identificados y definidos previamente en un horizonte temporal. Una plan, por tanto, en el que se reflejan las diferentes metas y objetivos económico-financieros de una persona y la hoja de ruta a seguir para alcanzarlos a corto, medio y largo plazo.

Así, una buena planificación financiera permitirá a una persona, desde edades muy tempranas, establecer una metodología y una estrategia que le posibilite cumplir todas sus metas y sueños alcanzables.

“La planificación financiera permite realizar un uso eficiente e inteligente de nuestros recursos, sean estos abundantes o escasos.”

No importa cuáles sean el patrimonio o los ingresos mensuales de una persona. La planificación financiera es un elemento clave para todos: desde jóvenes con sus primeros sueldos hasta grandes fortunas.

La planificación financiera personal permite realizar un uso eficiente e inteligente de nuestros recursos, sean estos abundantes o escasos. Permite, por tanto, alcanzar las metas más ambiciosas y exprimir los recursos para conseguir exactamente lo que se quiere en las diferentes etapas de la vida.

Fases de una buena planificación financiera vital

Si lo que buscamos es hacer un buen uso de nuestros recursos, tenemos que trazar nuestra planificación financiera lo antes posible.

Cuanto más jóvenes, más horizonte vital tendremos para planificar y focalizar nuestros recursos en conseguir nuestras metas.

- De esta manera, lo primero en la planificación financiera es conocer la situación económico-financiera de la persona o familia, sus posibilidades y sus objetivos o metas, así como su perfil de riesgo y su nivel de protección ante posibles adversidades. Para eso es necesario analizar el patrimonio acumulado y su capacidad de ahorro, es decir, los flujos de ingresos y gastos presentes y futuros.

- Este análisis preliminar de la situación hay que confrontarlo con las metas establecidas. Así, los primeros pasos en la planificación financiera son un análisis pormenorizado de los recursos y los objetivos de las personas.

- Tras este primer análisis, la siguiente fase de la planificación financiera es aplicar soluciones financieras a medida que permitan alcanzar los objetivos en cuatro etapas: corto, medio, largo plazo y jubilación. Para ello, la ayuda de un especialista, es decir, de un buen asesor financiero es vital para elegir los caminos correctos.

- Por último, podemos hablar de una última fase de planificación representada por un proceso continuo de ejecución del plan, revisión y mejora, dado que la vida no es inmutable y habrá que ir adaptando nuestros planes a nuestras posibilidades.

La planificación financiera personal es una hoja de ruta para nuestra vida, pero debe estar en constante evolución, siempre enmarcada en una estrategia clara que responda a nuestros deseos. Es decir, los cambios posteriores deben estar motivados y justificados por eventos que modifiquen nuestra situación financiera.

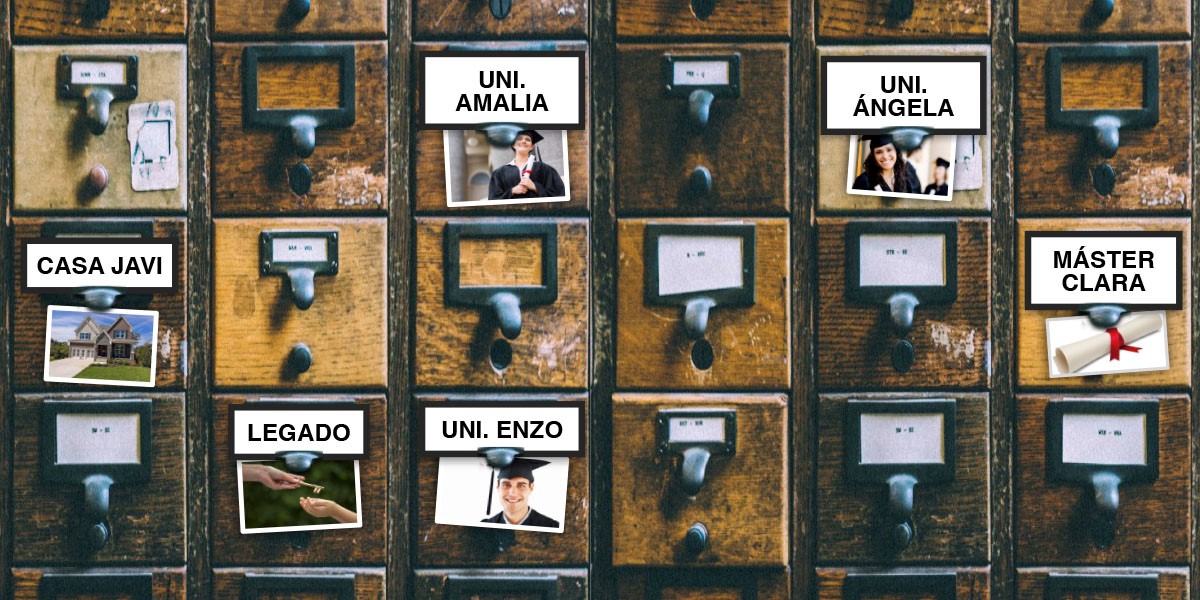

Etapa de análisis y proyección de metas en etapas financieras personales

Para llevar a cabo este análisis, dado nuestro ciclo vital, lo más efectivo es plantear la visión del ciclo financiero de una persona o familia en una línea del tiempo que permita diferenciar varias etapas. Imaginemos que tenemos un mueble con cuatro cajones o que dividimos una hoja en cuatro partes o cuadrículas.

- Una primera etapa actual (o cajón o cuadrícula), que hace referencia al corto plazo, entre 1 y 3 años. Hay que estimar los recursos necesarios para las necesidades actuales hasta los objetivos de este periodo de tiempo (como puede ser, por ejemplo, una reforma de la cocina para dentro de un año).

- Si seguimos la línea del tiempo, una segunda etapa de medio plazo estaría protagonizada por el posible patrimonio ya acumulado y por el ahorro derivado de la relación de ingresos y gastos previsto hasta los 10 años, así como por los objetivos financieros que tengamos para ese momento de la vida: pongamos, por ejemplo, comprar una vivienda. Debemos tener claro estos pasos vitales para poder afrontarlos con previsión.

- En la tercera etapa, la que consideramos largo plazo, si continuamos avanzando, tendríamos que reflejar todas nuestras metas a más de 10 años vista. Por ejemplo, los estudios universitarios de una hija pequeña en la actualidad. Tendríamos que estudiar cuál sería nuestra situación económica para dicha etapa tal y como hicimos con la anterior, con una proyección clara de nuestras metas para poder aplicar una solución financiera desde este momento que permita alcanzar esos objetivos sin tener que hacer grandes esfuerzos y sin que suponga un trastorno vital.

- Por último, llegamos a una última cuadrícula o cuarta etapa crucial en la línea del tiempo que estaría totalmente relacionada con nuestra jubilación. Tendremos que planificar con suficiente antelación las finanzas personales para que, al llegar a este momento de la vida, podamos mantener un nivel de ingresos parecido al que teníamos previamente y poder continuar con cierta calidad de vida.

Cómo hacer una buena planificación financiera: soluciones a medida

A modo de resumen, para realizar una buena planificación financiera vital que permite maximizar nuestros recursos y alcanzar nuestras metas, es fundamental contar con una metodología y rigor en la gestión de nuestro dinero.

Por eso, tras el análisis de nuestra situación y la proyección de nuestras metas, lo más adecuado es ir eligiendo diferentes instrumentos financieros en función de nuestras necesidades.

“Cuanto más jóvenes, más horizonte vital tendremos para planificar y focalizar nuestros recursos en conseguir nuestras metas.”

Así, lo más adecuado para gastos no planificados es tener cierta liquidez en instrumentos que nos permitan disponer del dinero de manera inmediata. Del mismo modo, es recomendable contar con soluciones para protegerse de imprevistos y accidentes.

En el caso de ahorro acumulado sin uso planificado a corto y medio plazo, tenemos numerosos instrumentos para poner a trabajar el dinero y, en el caso del largo plazo, las soluciones financieras aplicables, de nuevo, nos permitirían inmovilizar los recursos durante más tiempo para conseguir una mayor rentabilidad.

En definitiva, para cada meta y en función de las posibilidades de cada persona o familia, hay que determinar los instrumentos financieros más adecuados.

La importancia de un buen asesor financiero

Para llevar a cabo este proceso de planificación financiera es altamente recomendable contar con un experto que pueda guiarte en el análisis y en la elección de las mejores soluciones para conseguir tus metas.

Para cada objetivo o meta existen instrumentos financieros adecuados que ayudan a su consecución. Es importante saber elegir los más adecuados y, por ello, es recomendable contar con asesoramiento.

La visión experta será de inestimable ayuda para proyectar el desarrollo de las finanzas personales a lo largo del ciclo vital de una persona o familia.