En futuro próximo alcanzaremos los 100 años. La esperanza de vida en España aumenta y los hombres reducen distancia con respecto a las mujeres. Así lo que dicen expertos en estadística reunidos en el Congreso Nacional de Estadística e Investigación Operativa 2013 celebrado recientemente en Castellón. Son datos similares a los que maneja el alemán James Vaupel, director del Instituto Max Planck de Investigación Demográfica que recoge la Fundación Eduard Punset. Este experto en demografía señala que la esperanza de vidaha aumentado dos años y medio por década en Europa. Una tendencia que, si no cambia, cotizará a la alza.

Con la perspectiva de una vida longeva, está en nuestras manos buscar una jubilación confortable. Teniendo siempre en cuenta una serie de principios y escogiendo el producto que más nos encaje.

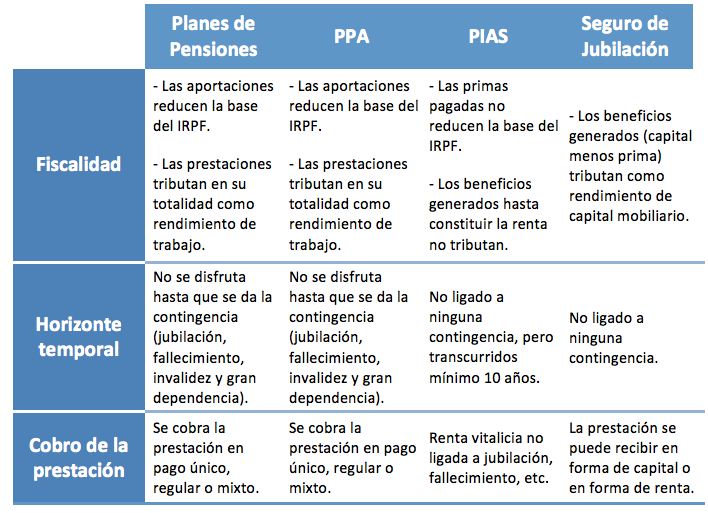

En este sentido uno de los criterios que se utiliza para escoger un producto para la jubilación es la fiscalidad, que varía de una persona a otra. Veamos las opciones.

Planes de pensiones

Cuando nos jubilemos, las prestaciones, el dinero, que recibamos de este producto se considerarán desde el punto de vista fiscal, como rendimientos de trabajo y podremos decidir recibirlas en un pago único (en forma de capital), en pagos regulares y al menos uno cada año (en forma de renta), o en pagos mixtos (una parte en forma de capital y otra en forma de renta).

La cantidad máxima que podemos aportar al plan de pensiones son 10.000 euros al año (12.500 euros para mayores de 50). Y uno de los atractivos es que mientras vamos aportando al plan, esas aportaciones pueden reducirse en la base imponible del IRPF, dentro de unos límites máximos.

Planes de Previsión Asegurados

Los PPA son seguros de vida que funcionan igual que los planes de pensiones, es decir, el capital que hemos invertido se percibe cuando se produce una jubilación, fallecimiento, etc., y su régimen jurídico y fiscal es similar. La diferencia es que ofrecen un tipo de interés garantizado.

Planes Individuales de Ahorro Sistemático (PIAS)

Los PIAS son seguros individuales de ahorro a largo plazo. Se trata de ir pagando primas para asegurarse, en el futuro, el cobro de una renta vitalicia a partir de una edad señalada en el contrato.

Los beneficios generados hasta el momento de constituir la renta vitalicia, es decir, empezar a cobrar, están exentos de IRPF. Eso sí, con ciertas condiciones:

– La duración mínima del contrato tiene que ser de 10 años

– Tomador del seguro, asegurado y beneficiario deben ser la misma persona

– Las primas pagadas no deben superar los 8.000 euros anuales y 240.000 euros en total. La renta vitalicia tributa como rendimiento de capital mobiliario.

A diferencia de los planes de pensiones y los PPA, la renta vitalicia que proporciona los PIAS no está exclusivamente ligada a los supuestos de jubilación, incapacidad permanente, fallecimiento y gran dependencia, sino que se puede rescatar por cualquier otro motivo.

El seguro de jubilación

Los seguros de jubilación son seguros de vida mixtos porque combinan una prestación en caso de muerte y otra en caso de supervivencia. La prestación se puede recibir en forma de capital, renta temporal o renta vitalicia y tributa como rendimiento de capital mobiliario.

No existen límites para el importe de las primas y tienen liquidez absoluta. No se tiene que esperar a los 65 años, ni a que pase ningún plazo determinado para poder recibir la prestación.

¿Entonces cuál es la mejor opción?

Como siempre dependerá de cada caso no hay una respuesta única, pero una óptima idea sería realizar una combinación de productos. Es decir, realizar aportaciones a un plan de pensiones o PPA, y destinar el ahorro fiscal que generan a pagar las primas de un PIAS.

El ahorro para la jubilación es importante. Por eso es fundamental recurrir al asesoramiento financiero de un profesional como el Consultor de Banca Personal de Banco Mediolanum, que te ayudará a definir cuál es la solución que más se adapta a ti.

en el ahorro familiar")