“Para comer uvas o higos, hay que dar tiempo a los árboles, dejar que el árbol florezca, que dé frutos y que maduren”, escribió el filósofo estoico Epicteto. Y lo cierto es que invertir es una empresa complicada que tiene mucho de estoicismo. Aún más, tras un 2018 pésimo en cuanto a rentabilidad, con todos los activos financieros generando pérdidas y una gran cantidad de expertos hablando de la próxima recesión mundial. Con este panorama no parece a priori que estemos en un buen momento para invertir. Al menos a primera vista.

El año pasado, la práctica totalidad de las inversiones “tradicionales” generaron retornos negativos a los ahorradores, algo fuera de lo normal porque siempre hay uno o varios tipos de inversiones que acaban el año en positivo. Y viendo las portadas de los medios de comunicación uno puede dudar incluso si vale la pena plantearse empezar a invertir.

La pregunta es… ¿Existe el buen momento para empezar a invertir? ¿Podemos planteárnoslo tras el nefasto 2018? Todo depende del hemisferio del cerebro con el que decidamos responder.

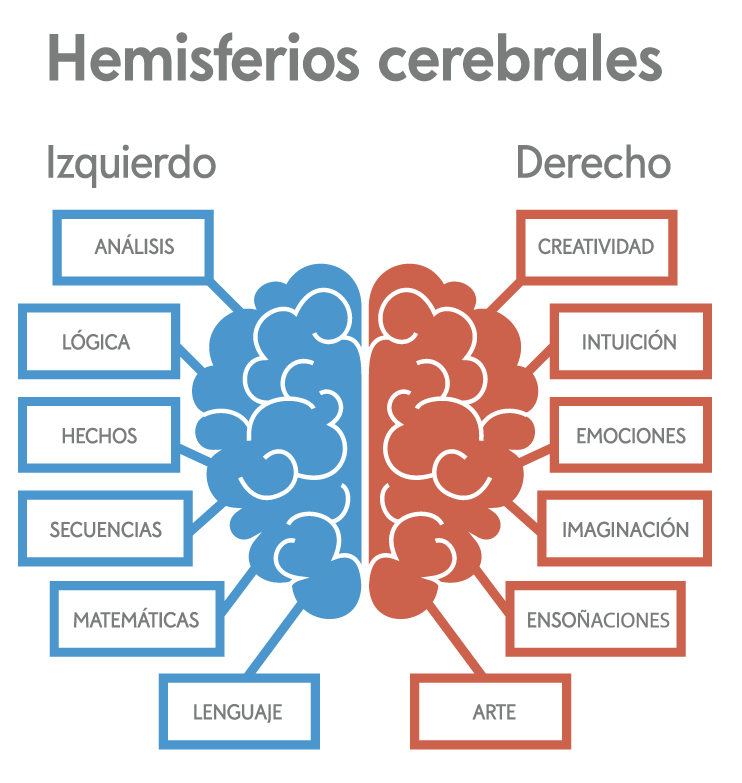

Perfil de inversor según su personalidad

A) “Con la que está cayendo, mejor no invierto ahora. Me espero a que la cosa esté mejor”. Este es el pensamiento de alguien que, en cuestión de dinero, prioriza su hemisferio derecho: el responsable de la creatividad, la intuición, la imaginación, la pasión, los sueños, el que rige los sentidos, los colores. Es el llamado cerebro emocional. Corresponde a alguien a quien podríamos pedirle que nos aporte ideas, con quien nos lo pasaríamos realmente bien. Y, sin embargo, también es el mismo que nos dice que cuando las circunstancias y el contexto no son “100% perfectos”, cree que no es el momento de invertir.

El problema es que este hemisferio derecho, el cerebro emocional, no detecta que las ocasiones 100% perfectas a priori para invertir no se dan nunca (hasta que las valoramos a toro pasado) teniendo en cuenta la volatilidad de la bolsa y cuando parecen hacerlo, vienen acompañadas de situaciones donde el optimismo se ha desbordado y la asunción de riesgos se minusvalora. Señal esta de peligro inminente.

B) El mejor momento para invertir es justamente cuando todo está mal, como por ejemplo en una crisis”. Aquí manda el hemisferio izquierdo. Es el de las habilidades numéricas, el razonamiento científico, la estrategia y la racionalidad, el que categoriza y analiza. Es el práctico, realista, ordenado y lógico. Sería el de alguien a quien encargaríamos que analizara la mejor situación para nuestros intereses. Es el cerebro racional. El de alguien a quien preguntaríamos una duda técnica, por el euríbor o la dirección en un mapa. Quien nos explica que una inversión es comprar un activo a un precio —lo más bajo posible— para venderlo pasado un tiempo a un precio superior y obtener una rentabilidad. Y es este hemisferio izquierdo, el cerebro racional, el que nos muestra que, durante la crisis, cuando crece el pesimismo y la aversión al riesgo por las caídas en los precios de los diferentes activos, es cuando se dan los mejores momentos para invertir. Justo cuando el pesimismo es alto y la aversión al riesgo se exacerba. Señal esta de oportunidad excelente.

El inicio de 2018, un espejismo

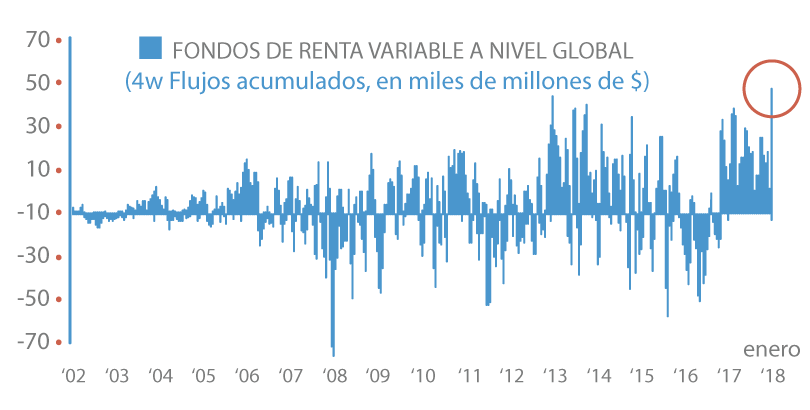

El 2018 empezó con uno de los eneros más optimistas que se recuerdan pareciendo el mejor momento para invertir tras un año (el 2017) donde la práctica totalidad de inversiones generaron rentabilidad sin susto de relevancia (volatilidad) en todo el año. Se hablaba de un crecimiento económico fuerte y sincronizado en todo el mundo y la recomendación general era “asumir riesgos”, invirtiendo en renta variable. Lo que el hemisferio derecho llamaría un momento “100% perfecto” para invertir, ¿no?

Esto llevó a que a nivel global las entradas de dinero en bolsa (renta variable) se situaran en máximos de las últimas décadas, señalando un optimismo generalizado por parte de los inversores. Ese optimismo que tanto le gusta y tanto necesita el hemisferio derecho. Y como podemos comprobar, este hemisferio actúa con mucha fuerza en estas situaciones.

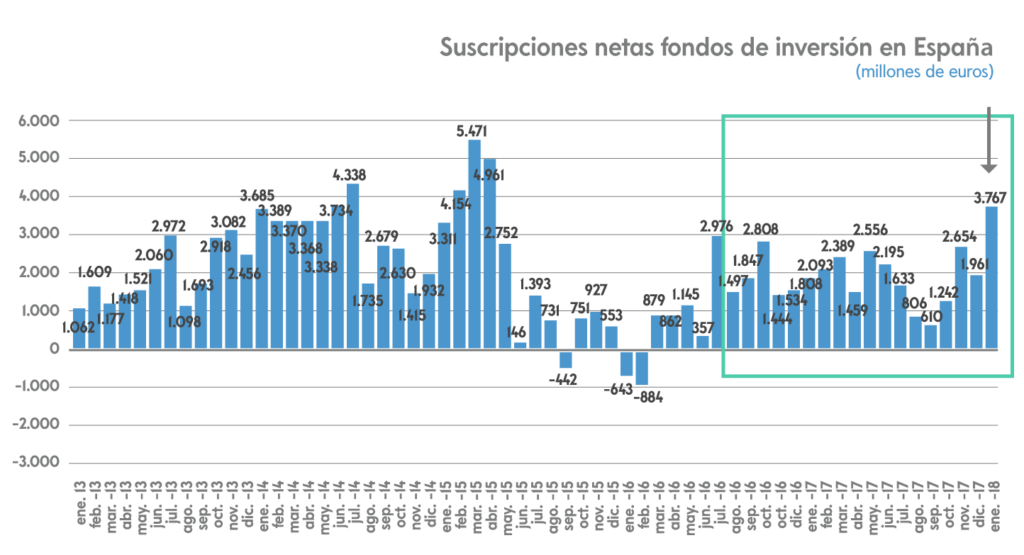

En España la situación no era diferente, con los ahorradores invirtiendo cantidades récord de dinero en fondos de inversión, llamados por la rentabilidad que estos habían dado en 2017. Y también porque, claro, el momento era el idóneo, ¿no?

Llega la caída de la bolsa

Sin embargo, después de la rentabilidad de los ahorros a través de fondos que hubo en 2017 y en enero de 2018, llega el desplome. Caídas en renta variable y renta fija durante el año pasado que hicieron que todos los mercados cerraran en pérdidas. ¿Cómo es posible? Aunque hay multitud de factores, el resumen es que siempre hay vaivenes: subidas y bajadas (volatilidad). Siempre.

Y claro, cuando echamos mano del hemisferio equivocado para decidir sobre nuestro dinero, pasa lo que pasa: una mala experiencia. Tras las inesperadas caídas en febrero de 2018, los ahorradores vendieron y retiraron su dinero de fondos de inversión con las consiguientes pérdidas. Lo que en inversión se llama “comprar (caro) porque sube para vender (barato) porque baja”, justo lo contrario que haría su hemisferio izquierdo.

Un diciembre para olvidar

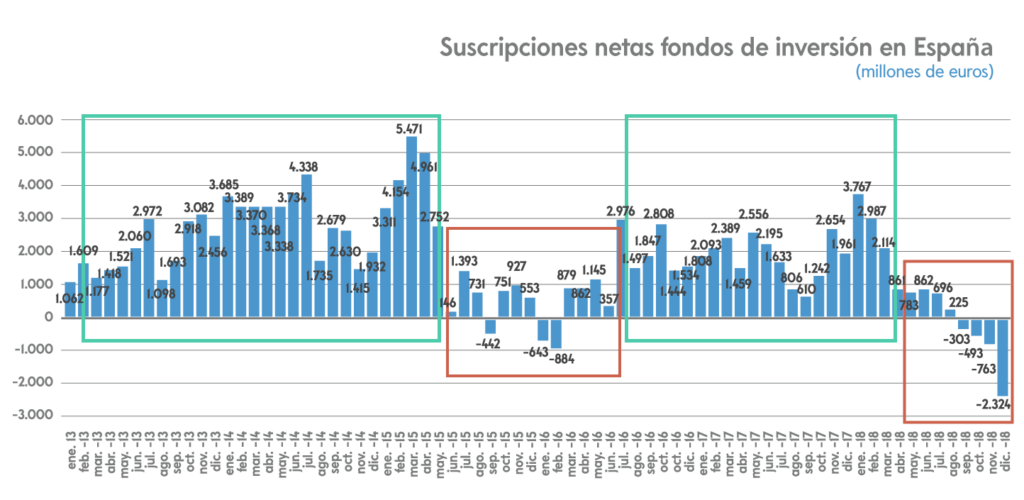

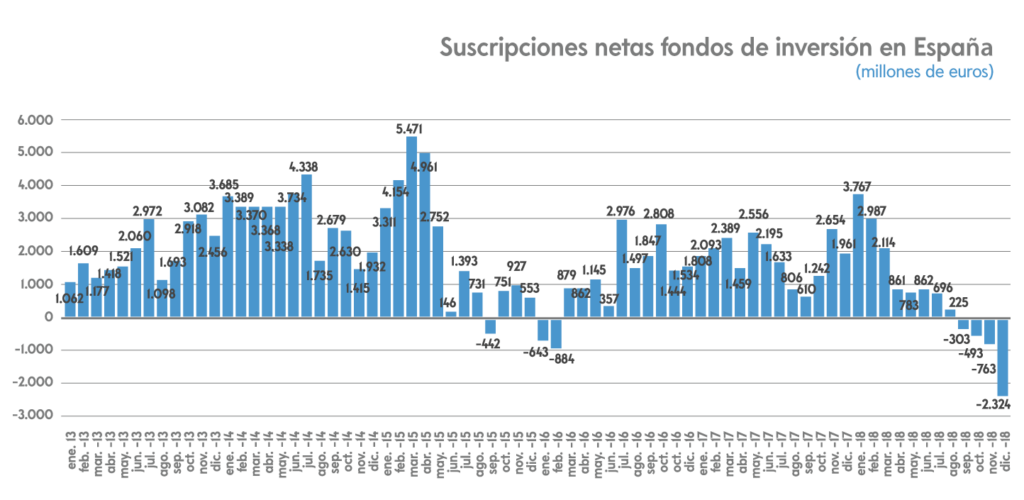

El remate de 2018 llegó en diciembre, un mes donde tradicionalmente “la bolsa siempre sube”. Pero las estadísticas están para romperlas, hasta tal punto que en 2018 tuvimos el peor diciembre en bolsa desde hace más de 85 años. Un hito que provocó reembolsos masivos (ventas) de los mismos fondos que se contrataron masivamente en 2017 hasta llegar a récords no vistos desde el rescate de España (donde salieron de los fondos más de 10.000 millones de euros).

Entonces: ¿Cuándo invertir en bolsa?

¿Existe entonces ese momento para invertir tras el peor año para hacerlo? ¿Es un buen momento para invertir ahora? Para empezar, debemos interiorizar la función de los dos hemisferios. Esto implica que el hemisferio izquierdo tome el control de lo que se le da bien. Es decir, ser más racionales, analíticos, prácticos, disciplinados y planificadores a la hora de invertir.

Una forma para interpretar los momentos de subidas/bajadas en las inversiones y entradas/salidas de dinero generalizadas, sería tener a mano varios gráficos ilustrativos y sencillos de entender. El primero sería el mismo de suscripciones netas en fondos de inversión en los últimos años junto con la evolución del MSCI World (índice representativo de las bolsas del mundo). Aquí podemos ver de forma clara la irracionalidad de los inversores, aportando la mayor cantidad de dinero en los momentos más altos del mercado, para después vender cuando este cae. Así es imposible tener buenos resultados.

Inversión diversificada

La clave cuando se invierte a largo plazo es empezar a invertir de forma diversificada, con aportaciones periódicas mensuales, aceptando que hay periodos de caídas y que estos momentos son extraordinarias oportunidades de comprar a precios más bajos. De esta forma, tendremos unas expectativas correctas y una estrategia disciplinada antes de invertir y no nos asustarán las caídas porque ya estaremos esperándolas. Esto, bien trabajado y en compañía de un asesor financiero certificado, acaba siendo un automatismo incluso divertido.

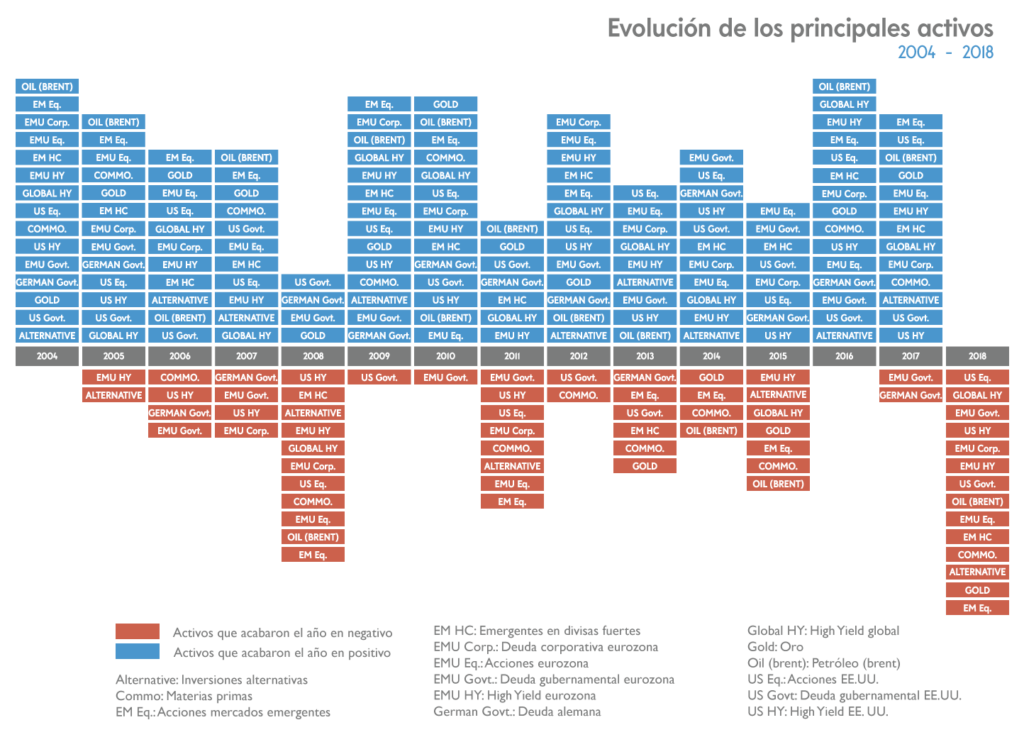

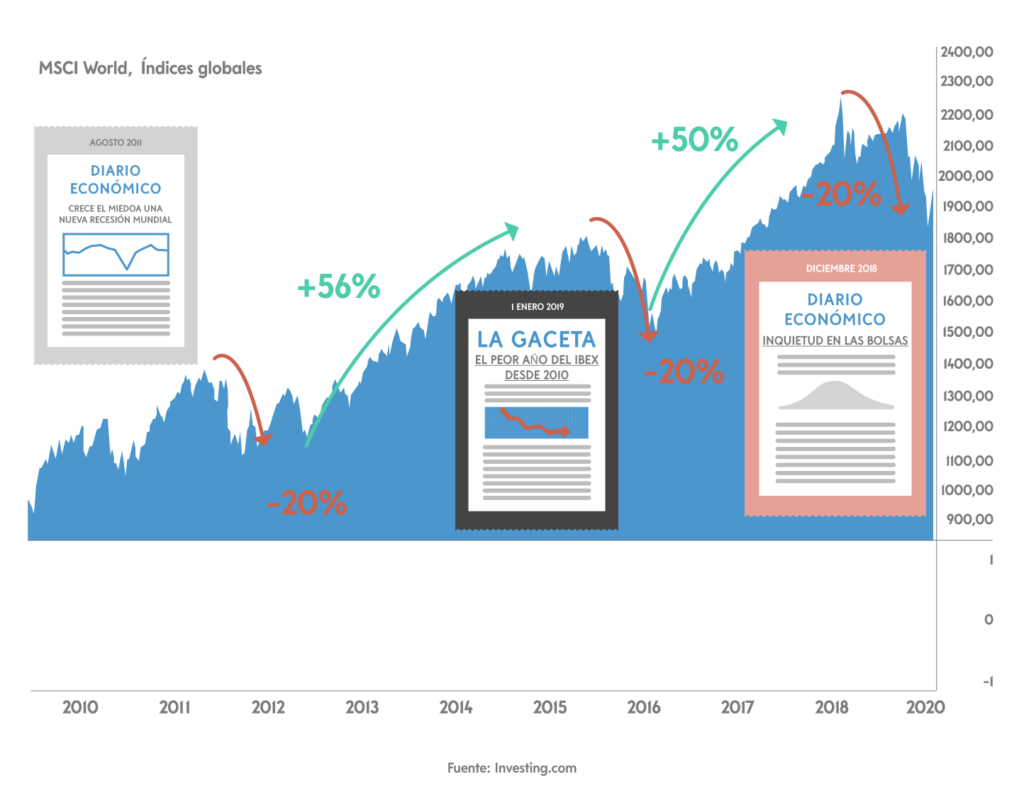

Días mínimos de la última década

También es interesante observar los últimos diez años en bolsa, con sus caídas y recuperaciones posteriores, y las portadas de la prensa económica en los días de mínimos (agosto de 2011, febrero de 2016 y diciembre de 2018). En perspectiva, se ven grandes oportunidades de rentabilizar los ahorros con una estrategia de aportaciones periódicas y una planificación financiera. Al hemisferio izquierdo le encantan estas portadas de la prensa porque sabe que son el germen de la rentabilidad futura de sus ahorros.

Si tengo objetivos financieros a corto, medio y largo plazo (planificación financiera), con una estrategia de este tipo y ajustando el riesgo de los activos en los que invierto, estaré mucho más cerca de conseguirlos. Empezar a invertir con unas expectativas correctas de cómo será el viaje durante la inversión, cómo lo haremos y hasta dónde queremos llegar será más sencillo y nos permitirá tener claro hacia dónde queremos ir.

Si se pregunta qué han hecho la práctica totalidad de los activos financieros en este primer trimestre de 2019 que arrancaba con tanto pesimismo, han tenido las mayores subidas que se recuerdan en los últimos años.

La moraleja es clara: es mejor no preocuparse por lo qué harán las inversiones en el corto plazo, sino por lo qué hará usted como inversor y cómo se preparará antes de invertir. Y con un asesor financiero a su lado todo esto será más fácil.

Si te ha gustado este artículo, quizá pueda interesarte este otro: Día del Libro 2019: te regalamos un ebook sobre finanzas conductuales