Alcanzar el bienestar financiero es uno de los objetivos más importantes en la vida, pues nos da la oportunidad de crear un patrimonio en el largo plazo que nos permita obtener una cómoda jubilación. Pero la realidad es que, en lo que se refiere a nuestros ahorros, no solemos panificarnos bien para conseguir tal fin, sino todo lo contrario. Entonces ¿por qué no podemos ahorrar todo lo que nos gustaría? Descubre qué factores no te están permitiendo conseguirlo de manera eficiente…

Pensiones públicas: la principal preocupación de cara al futuro

La jubilación tiende a ser nuestro principal objetivo de ahorro, porque tenerlo nos permitirá tener “un colchón de emergencia” con el que superar posibles baches en la vida laboral (como los periodos de desempleo) y en la personal (con gastos extraordinario, sobre todo si se tienen hijos).

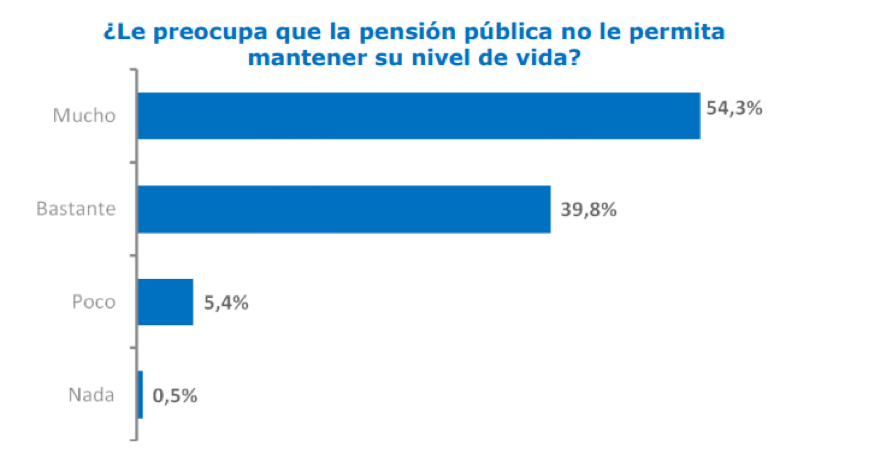

Según los datos que nos ofrece el estudio ”La jubilación y la importancia de saber” de Inverco, el 96% de los españoles encuestados están preocupados por la insostenibilidad del sistema público de pensiones a largo plazo. Asimismo, cuando se les pregunta: “¿le preocupa que la pensión pública no le permita mantener su nivel de vida?”, el 94,1% contesta mucho o bastante.

El ahorro y el coste de oportunidad

A pesar de las preocupaciones sobre nuestro mañana, no solemos poseer una firme cultura del ahorro. ¿Por qué? Simplemente, porque damos prioridad a las necesidades de consumo del día a día frente a las necesidades futuras. ¡No valoramos el coste de oportunidad de las pequeñas decisiones diarias y su repercusión en el mañana! Ese coste de oportunidad es la suma del dinero perfectamente prescindible, el cual podría ahorrarse para conseguir los objetivos en un futuro.

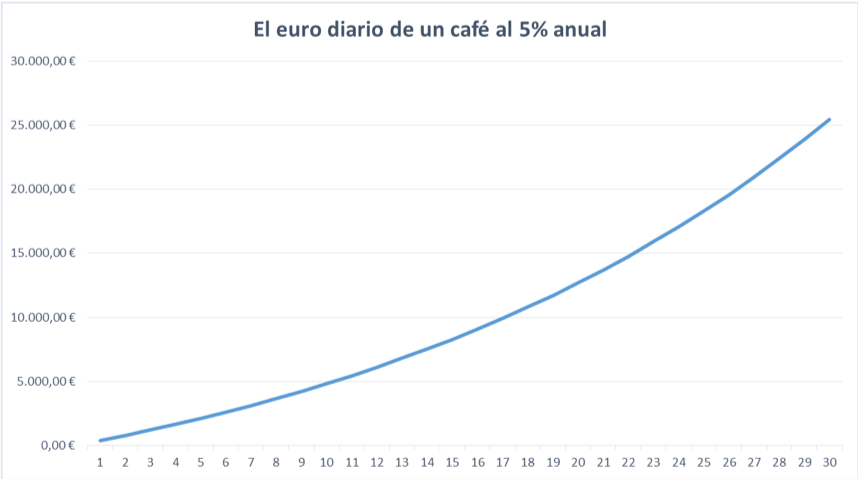

Para entender el coste de oportunidad con un ejemplo, imaginemos que ahorramos el euro del café de cada mañana. ¡Eso sumaría 365 euros por año! Si ahorramos esos 365 euros año tras año y los invertimos en un producto de inversión que nos ofrezca, por ejemplo, un retorno del 5% anual (una rentabilidad inferior al promedio de las bolsas), observaríamos un notable incremento de nuestro patrimonio. Con este pequeño sacrificio, veríamos un incremento de nuestro patrimonio hasta los 2.117,69 euros a los cinco años, hasta los 4.820,47 euros a los diez años y hasta los 12.672,53 euros a los veinte años. Asombroso, ¿verdad? Tomemos nota de la conclusión: con el tiempo, incluso una pequeña cantidad ahorrada puede sumar grandes cantidades de dinero en el futuro.

El poder del interés compuesto

¿Cómo podemos conseguir aumentar la rentabilidad? Gracias al poder del interés compuesto, que permite obtener intereses tanto sobre el dinero ahorrado como sobre los intereses acumulados. El ejemplo anterior únicamente lo hemos realizado con la simbólica cantidad de un euro diario a lo largo del año. Pensemos por un momento en todo el coste de oportunidad que representan todos aquellos gastos superfluos. ¿Cuál es el coste de oportunidad de todas estas decisiones en el largo plazo? En definitiva, ¿cuánto dinero habremos dejado de rentabilizar debido a ello?

Págate a ti mismo ahorrando periódicamente

Para poder cambiar una situación que no nos gusta, lo primero que hay que hacer es actuar de manera diferente. Por eso, una de las principales recomendaciones en el momento en el que se ha decidido comenzar a ahorrar es… ¡págate a ti mismo!

Una vez ingresada la nómina, es conveniente destinar mensualmente un importe del ahorro de manera automática y periódica. De esta manera conseguimos, por un lado, dar prioridad a nuestro nivel de ahorro sobre el de consumo. Y por otro, destinar una cuantía fija para el ahorro nos ofrece un presupuesto concreto sobre lo que nos podemos gastar al mes, una limitación que nos permitirá hacer una planificación precisa de nuestros gastos mensuales.

Como reza el dicho: si quieres, puedes. Déjate apoyar por tu asesor financiero y descubre cómo un plan de ahorro hecho a tu medida puede ayudarte a asegurar ese futuro que hoy parece tan incierto. ¡Pon el tiempo a trabajar a tu favor y comienza a ahorrar pagándote a ti mismo!

Si te ha gustado este artículo, quizá pueda parecerte interesante este otro: Los cinco ‘nutrientes’ básicos: las 5 claves para diversificar tu cartera