El Índice de Precios al Consumo (IPC) está relacionado con la subida y bajada de precios de una cesta de la compra tipo, lo cual repercute en la inflación. Si un año el IPC sube un 1%, ¿significa que los precios de lo que compramos han subido ese porcentaje? Veámoslo.

¿Qué es el IPC?

Un indicador económico que sirve para medir la evolución de los precios de bienes y servicios de consumo adquiridos por las familias que residen en España.

Hay que tener presente que:

- Calcula los incrementos de los precios de venta al público en un período determinado.

- Se tienen en cuenta bienes y servicio de consumo. No computarían otras inversiones familiares (compra de una casa, reformas del inmueble, etc.).

- Las familias analizadas viven en nuestro país, al margen de que sean españolas o de otro país que residen en España.

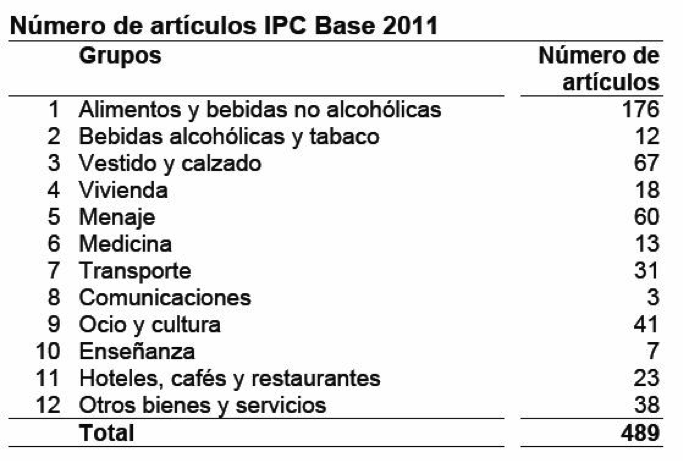

Para calcularlo se usan 489 productos y servicios de consumo que se clasifican por tipo de gasto. Alimentos, bebidas no alcohólicas, vestido, transporte o medicina son algunos ejemplos. El IPC Base 2011 incorporó productos de tecnología (discos duros portátiles, tabletas…), servicios de logopedia y de estética (depilación láser).

La tabla muestra las categorías de productos. Así podremos identificar cuál es nuestra cesta de la compra particular y comprobar si se ajusta a la del IPC oficial.

¿Qué productos y servicios se incluyen en categoría?

Alimentos y bebidas no alcohólicas. Son los propios de cualquier establecimiento para hacer las compras domésticas habituales: pan, leche, carne, pescado, agua, café…

Bebidas alcohólicas y tabaco. En concreto, digestivos, licores, vinos y la cerveza con y sin alcohol.

Vivienda. Aquí se recogen los gastos de las familias que viven en alquiler y los materiales para conservar la vivienda (pintura, artículos de fontanería…). También incluye la evolución de los precios de los suministros del hogar (agua, electricidad, gas y basura). Quedan excluidas las grandes reformas de las viviendas, porque no se consideran gasto habitual sino inversión.

Comunicaciones. Registra el precio de servicios postales, telefonía e internet.

Otros bienes y servicios. Se recogen, por ejemplo, seguros (del hogar, vehículos, médicos…) y servicios financieros como gastos por comisiones bancarias, tenencia de tarjetas u honorarios de asesores.

¿Todos los productos y servicios tienen el mismo peso en el cálculo?

No. Tan importante como las categorías y los bienes incluidos en ellas es la ponderación de cada uno, el porcentaje que representa en el IPC final.

Para fijar esa contribución el punto de partida es la Encuesta de Presupuestos Familiares (EPF). Gracias a ella sabemos que en 2012 el gasto medio por persona fue de 10.999 € y el gasto medio por hogar de 28.152 €. A partir de estas cifras hay que saber cuánta cantidad de ese dinero se destinó a cada categoría de consumo.

En el cuadro siguiente podemos ver la ponderación de cada categoría. Es decir, cuánto representaba en 2011, cuánto en 2012 y la variación entre ambos años:

En vivienda, agua, electricidad y combustibles el gasto medio por hogar fue de 9.090 €. Esto representa un 32,3% del presupuesto total del hogar.

Alimentos y bebidas no alcohólicas. En 2012 las familias dedicaron 4.141 € a esta partida; el 14,7% del total. Carne (3,6%), pan y cereales (2,3%), leche, queso y huevos (1,8%) y pescado (1,7%) fueron los consumos más representativos.

El año 2013 cerró con un IPC de 0,3% y el dato de febrero de 2014 registra una caída de precios del -0,1% (IPC adelantado). ¿Significa que en 2013 el incremento de precios de nuestro gasto familiar fue de un 0,3%?

En absoluto, ya que los datos se calculan en base a promedios de gastos familiares en España, no son una representación real de cada individuo.

Para acercarnos más a nuestra situación personal debemos considerar los siguientes grupos:

- Tercera edad. El peso de los gastos relacionados con la salud en el IPC de 2012 fue del 3,14% (categoría Medicina). Pero cuando nos hacemos mayores destinamos más renta a productos y servicios sanitarios. Además, en enero de 2014 subió el precio de las medicinas. Así que el gasto de una familia con miembros de la tercera edad habría incrementará por encima del promedio.

- Fumadores – No fumadores. La variación de precios del tabaco tendrá una influencia notable en nuestra economía si somos fumadores, y no afectará a nuestro IPC si no lo somos. El último dato del IPC de tabaco y bebidas alcohólicas mostró una reducción de precios de estos productos.

- Mascotas. Un animal de compañía es una fuente de cariño, pero también de obligaciones y gastos. Aquí el IPC tiene en cuenta su compra, alimento y veterinario, entre otros. Como en el apartado anterior, no notarán el IPC de este apartado quienes no tengan mascotas.

- Familias con y sin hijos. Los padres saben que el desembolso en ropa y productos para los pequeños es muy importante. Los precios del calzado y vestido subieron, pero la enseñanza no, así que no afecta al IPC de enero.

- Teletrabajo. El trabajo a distancia es cada vez más habitual entre algunos colectivos profesionales. Para estos perfiles el reparto de gastos respecto al total varía mucho respecto a la media. En transporte suele ser menor, porque no se traslada a la oficina, pero el de telefonía, ADSL y suministros supera al promedio.

- Familias con préstamos personales o cuentas bancarias con comisiones. Para ellos la influencia del apartado de seguros y comisiones bancarias es mayor que para quienes saben elegir el mejor banco en cada momento.

- Viviendas en propiedad. Los dueños de un inmueble tienen un IPC muy diferente a la media. La bajada o subida de los intereses que se pagan por la hipoteca altera el IPC personal pero no se refleja en los valores oficiales.

Como vemos, con el IPC oficial podemos hacernos una idea de cuánto suben o bajan los precios, pero no hay un paralelismo entre este dato y la variación de precios real que cada familia acaba sufriendo.

Es imposible calcular con exactitud el IPC personal de cada individuo. Pero sí podemos usar las tablas de este artículo para fijar un valor aproximado. Y, lo que es más importante, elaborar un presupuesto familiar de entradas y salidas de dinero que permita ajustar los ingresos a los gastos diarios, mensuales y anuales.

Pau A. Monserrat, director editorial de iAhorro.com