¿Cuántas veces has comprado algo y cuando has llegado a casa te has dicho: “Pero si en realidad no lo necesito”? Aunque creas que tus decisiones son racionales, la mente no está libre de caer en pequeñas trampas sin que apenas nos demos cuenta. Los sesgos cognitivos en la toma de decisiones son esas trampas del cerebro que se pueden producir en cualquier ámbito de la vida, incluso en el económico y financiero, haciendo que creamos que estamos decidiendo de forma racional y acertada, cuando en realidad lo hacemos influidos por nuestras emociones y opiniones subjetivas.

Por eso, te contamos qué son los tipos de sesgos cognitivos y cuáles existen, cómo influyen en tu capacidad financiera y lo más importante: cómo corregirlos.

¿Qué son los sesgos cognitivos?

Los sesgos cognitivos son pequeños fallos de nuestra mente que nos hacen percibir la realidad de una forma errónea. Se producen porque nuestras decisiones no se basan solo en elementos objetivos, sino que están influidas por:

- La experiencia propia: nuestras vivencias van construyendo una visión particular de las cosas.

- La sociedad: solemos seguir las ideas y los comportamientos de las personas que nos rodean.

- Las emociones: si algo nos hace sentir bien lo perseguimos, aunque realmente sea perjudicial, y a la inversa.

Sin embargo, pese a que parezca lo contrario, los diferentes tipos de sesgos cognitivos tienen su parte positiva. La capacidad de nuestro cerebro es limitada y no puede procesar toda la información que percibimos. Por eso se vale de estos sesgos para tomar la mejor decisión en el menor tiempo posible. Son ellos los que nos han permitido a lo largo de los siglos reaccionar rápido ante una situación de peligro

Estos dos sistemas definían a la perfección la forma en la que tomamos decisiones en el día a día. Dependiendo de qué sistema controle nuestro cerebro en ese momento, nuestros pensamientos o acciones variarán, o lo que es lo mismo, caeremos más en nuestros sesgos cognitivos o lo haremos menos. Daniel Kahneman explica que el sistema 1 es inconsciente y, cuando duda, recurre al segundo —el sistema 2—, que es analítico, pero, en ocasiones, este deja de funcionar por las ya mencionadas trampas mentales.

10 sesgos que debes tener en cuenta en tu vida financiera

Existen muchísimos tipos de sesgos cognitivos en los que podemos caer. Aquí tienes una selección de los más importantes o los que más pueden influir en tus decisiones financieras del día a día. Además, te contamos formas de mitigarlos.

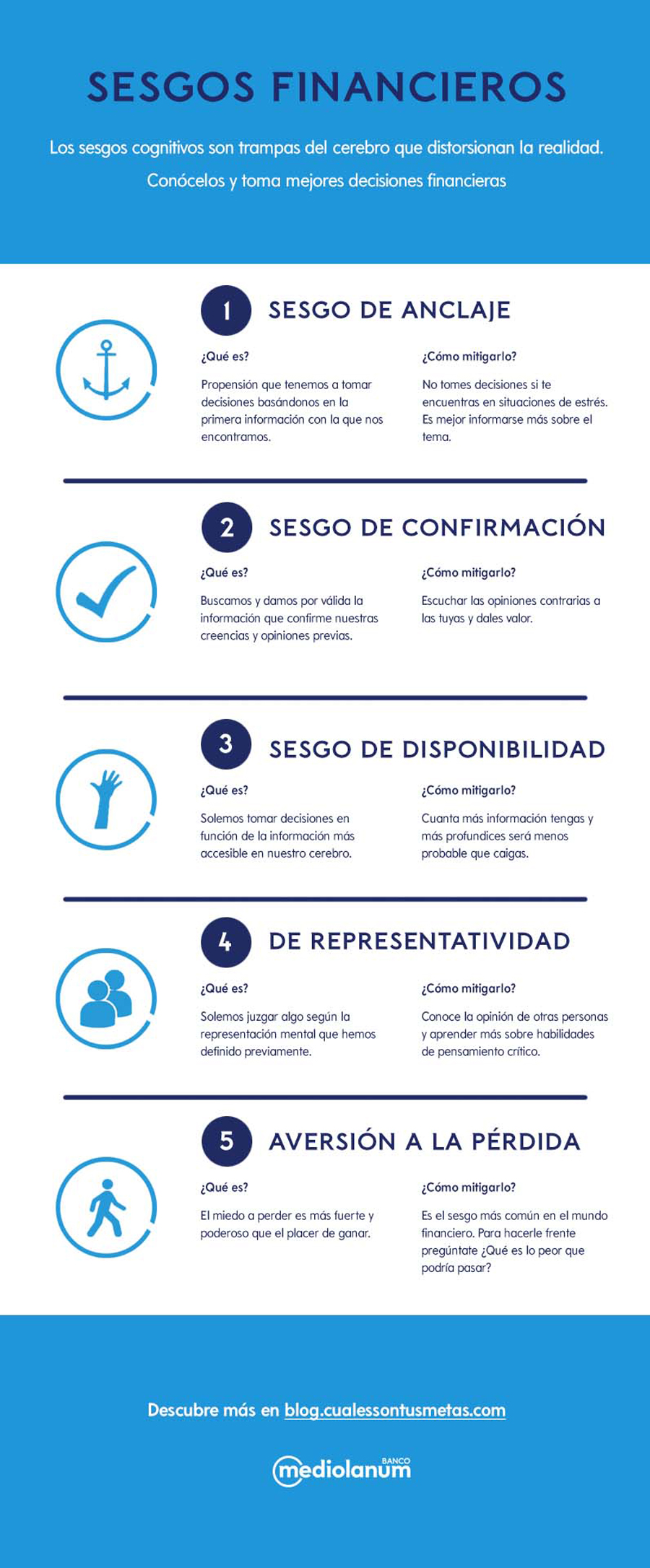

- Sesgo de anclaje

Este tipo de sesgo cognitivo explica la propensión a tomar decisiones basándonos en la primera información con la que nos encontramos. Esta primera información la tomamos como punto de partida o de referencia, comparando el resto de datos con ella.

- Ejemplo: si tenemos intención de comprar un coche, el primer precio que nos den en el primer concesionario que visitemos se convertirá en el precio estándar y en la referencia para los posteriores que encontremos. Esto provoca que un precio menor al inicial nos parezca razonable pese a que se encuentre por encima del precio de mercado.

- Cómo mitigarlo: este sesgo es muy común cuando nos encontramos bajo presión o si tenemos tendencia a tomar decisiones de forma precipitada. Pese a que es uno de los más difíciles de evitar, puede ser útil tratar de no tomar decisiones en situaciones de estrés y es mejor informarse más sobre el tema.

“Los sesgos cognitivos son trampas del cerebro que nos hacen creer que estamos decidiendo de forma racional y acertada, cuando lo hacemos influidos por nuestras emociones.”

2. Sesgo de confirmación

Sin darnos cuenta buscamos y damos por buena la información que confirma nuestras creencias y opiniones previas, descartando y considerando no válidas aquellos datos que no lo hacen.

- Ejemplo: si tienes la idea preconcebida de que invertir en una compañía es una buena idea, respaldarás esta opinión con sus aspectos más positivos, como el aumento de sus ventas, obviando otros indicadores negativos como su alto endeudamiento o la caída de sus beneficios.

- Cómo mitigarlo: una muy buena forma es escuchar las opiniones contrarias a las tuyas y darles valor. Aunque a nuestro cerebro no le gusta equivocarse, es la mejor manera de cultivar tu espíritu crítico.

3. Sesgo de disponibilidad

Este atajo mental provoca que tomemos decisiones en función de la información más accesible en nuestro cerebro, ya sea porque nos resulta más familiar o sencilla de entender.

- Ejemplo: hay marcas que invierten mucho en marketing. De esta manera consiguen que pienses en ellas cuando tienes una necesitad.

- Cómo mitigarlo: Cuanta más información tengas y más profundices —a través de un asesor financiero, por ejemplo—, menos probable será que tu cerebro recurra siempre a los mismos datos.

4. Sesgo de representatividad

Es el sesgo por el cual tenemos prejuicios y creamos estereotipos. Nuestra mente tiende a categorizar todo aquello que percibe y, por tanto, juzgará algo según la representación mental que ha definido previamente.

- Ejemplo: solemos pensar que los productos de buena calidad son caros y, por tanto, si algo es caro debe de ser porque es de gran calidad.

- Cómo mitigarlo: conocer la opinión de otras personas sobre un suceso o decisión y aprender más sobre habilidades de pensamiento crítico para juicios más precisos en tu día a día.

5. Aversión a la pérdida

Para las personas, el miedo a perder es más fuerte y poderoso que el placer de ganar. Por tanto, tendemos a preferir evitar riesgos y a mantenernos en nuestra zona de confort.

- Ejemplo: vemos como una tragedia perder 20 €, pero en cambio no consideramos gran cosa ganar 20 €. Por eso, es poco probable que alguien haga una inversión con un riesgo elevado, pese a que tenga también un potencial de recompensa alto.

- Cómo mitigarlo: es el sesgo más común en el mundo financiero. Para hacerle frente, pregúntate: ¿qué es lo peor que podría pasar? Esto te ayudará a ponerlo todo en perspectiva y a ser más racional.

6. Efecto manada

Es la tendencia a imitar lo que hacen los demás. Es decir, usamos a las demás personas como referencia y pensamos que sus actos son “lo correcto”. El efecto manada hace que perdamos un poco la tendencia a pensar por nosotros mismos.

- Ejemplo: a veces podemos hacer inversiones a lo largo de nuestro ciclo de vida financiero que no nos favorezcan únicamente porque otros las hacen.

- Cómo mitigarlo: trabajar la seguridad en uno mismo ayudará a que tengamos en cuenta nuestras propias decisiones, dándoles más valor y no tomando siempre como referencia las de otros.

“Te contamos qué tipos de sesgos cognitivos existen, cómo influyen en tu capacidad financiera y lo más importante: cómo corregirlos.”

7. Exceso de confianza

Tener más confianza en nosotros mismos a la hora de realizar ciertas tareas en vez de en otras personas como amigos o familiares sin que nos basemos en ningún dato también es un tipo de sesgo cognitivo.

- Ejemplo: según un estudio reciente entre trabajadores del sector privado, el 50% creía estar entre el 10% de las personas más éticas. Un exceso de confianza que aumenta las posibilidades de que se actúe de forma poco ética.

- Cómo mitigarlo: actúa contigo mismo como si fueras el abogado del diablo y cuestiona tus propias ideas, aunque creas que son brillantes. Además, permítete cometer errores: es humano y te ayudará a verlo todo desde una perspectiva más humilde.

8. Sesgo de inmediatez

El deseo de una recompensa rápida puede hacer que no tomemos la mejor decisión. Si tenemos la opción de conseguir algo ahora mismo, es muy tentador intentarlo en vez de esperar a opciones realmente mejores.

- Ejemplo aplicado a las finanzas: ¿100 € hoy o 102 € mañana? ¿Qué prefieres? Es muy probable que elijas la primera opción pese a que la cantidad de dinero es menor debido al sesgo de inmediatez.

- Cómo mitigarlo: las personas más emocionales suelen ser más propensas a caer en este sesgo. Pensar con detenimiento, sin precipitarse, y valorar todas las posibilidades clasificándolas con sus pros y sus contras es una gran herramienta para superar este sesgo.

9. Sesgo de impacto

Ante una buena o mala experiencia, tendemos a pensar que nuestra respuesta emocional será mucho más intensa de lo que acaba siendo.

- Ejemplo: tendemos a pensar que ante una mala decisión en nuestra vida financiera no hay vuelta atrás y que está todo perdido.

- Cómo mitigarlo: imaginarnos a nosotros mismos en el futuro después de haber vivido esa buena o mala experiencia puede ayudar mucho a tener una idea más realista de lo que, en efecto, sucederá.

10. Sesgo de familiaridad

Generalmente desconfiamos de lo ajeno y confiamos en lo conocido. De ahí el dicho “más vale malo conocido que bueno por conocer”.

- Ejemplo: este sesgo suele ir de la mano del sesgo de disponibilidad y explica muy bien por qué muchas personas prefieren invertir en activos nacionales en vez de extranjeros. Sencillamente porque es lo conocido. Eso explica porque un ciudadano español suele decantarse por inversiones en empresas del IBEX y difícilmente en las del DAX alemán. Y viceversa en el caso de un ciudadano germano.

- Cómo mitigarlo: exponernos al estímulo que nos genera desconfianza o aprender más sobre él puede ayudar a que lo veamos cómo más familiar.

En definitiva, cada persona es más propensa a caer en un tipo concreto de sesgos cognitivos que en otros, pero nadie está libre de evitarlos. Por esta razón, cada vez cobra más importancia el valor del acompañamiento de un asesor financiero. Un profesional preparado y con una visión externa que te ayudará a identificar y combatir esas trampas del cerebro procurando —a través de una estrategia sólida adaptada a tus necesidades— que influyan lo menos posible en tus decisiones financieras. Conocer estos sesgos y ser consciente de cada uno de ellos es ya un gran paso para intentar mitigar sus efectos.

Son puntos de vista muy razonables que en circunstancias concretas no suelen tenerse en cuenta

Merece la pena releerlo con calma pues pues hay aspectos que nunca se tienen en cuenta.

Son razonamientos hechos con la «cabeza fría» y de esto es de lo que se trata en temas de inversiones económicas. Viene bien leerlo